在蚁群的世界里,蚂蚁用触角来观察、评论甚至改变它们的世界,在人类世界里,人类用眼睛、思维、文字来观察、评论甚至也想要改变人类的世界,在这个世界中,能够遇到并打声招呼,说明在黑暗森林里你我并不孤单,愿一路同行。

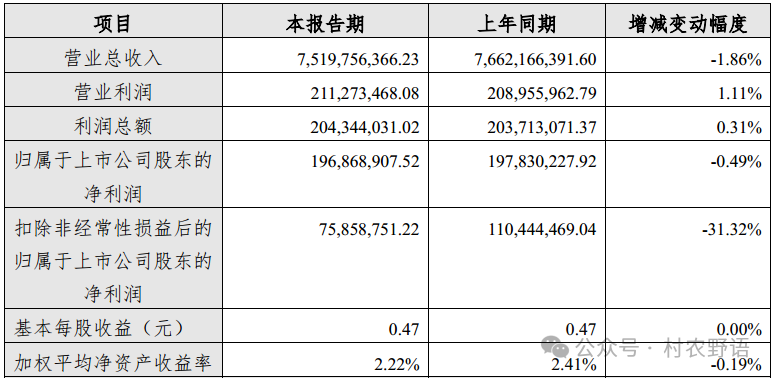

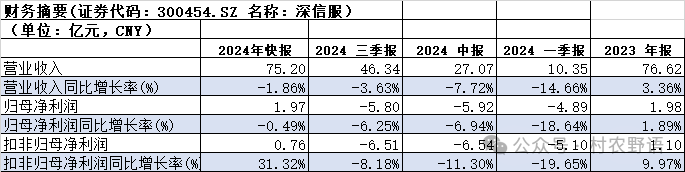

2024年业绩快报,2024年预计营业收入75.2亿,同比降低-1.86%,归母净利润1.97亿,同比降低-0.49%,扣非归母净利润0.76亿,同比降低-31.32%。

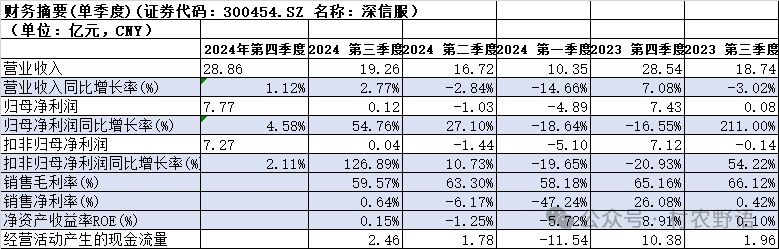

通过对比,可以看到,每年第四季度是公司业绩确认的高峰期,2024年第四季度营业收入28.86亿,同比增长1.12%,归母净利润7.77亿,同比增长4.58%,扣非归母净利润7.27亿,同比增长2.11%。

一、行业情况

1、网络安全行业

网络安全产品主要包括安全硬件、安全软件及安全服务。随着云计算、大数据、物联网和人工智能等新一代信息技术的融合发展,网络与信息安全风险全面泛化,风险的种类和复杂度亦显著增加。网络安全产业范畴正逐渐从内网安全扩展到万物互联的安全,从基础设施安全扩展到业务安全、社会安全乃至国家安全。

随着传统行业数字化转型和智能升级进程加快,云计算、人工智能、大数据等技术的应用范围不断扩大,各行业用户面临着更多由新技术诱发的网络威胁,全球网络威胁形势愈发严峻,用户在网络安全上的投入呈增长态势。

中国网络安全市场规模预计将从2022年的123.5亿美元增长至2027年的233.2亿美元,期间年复合增长率为13.5%,高于全球平均水平。IDC指出,未来中国网络安全市场将更加成熟,在整体技术市场组成中,安全防御硬件设备逐步云化,网络安全软件和服务市场持续增长,五年复合增长率分别为16.7%和16.3%。

2、云计算

根据中国信通院数据,2023年全球云计算市场规模达到5,864亿美元,同比增长19.4%。在生成式人工智能、大模型算力与应用需求刺激下,云计算市场将保持长期稳定增长,预计2027年全球云计算市场将突破万亿美元。2023年,中国云计算市场规模达到6,165亿元,同比增长35.5%,AI原生带来的云技术革新和企业战略调整,带动我国云计算开启新一轮增长,预计2027年我国云计算市场将突破2.1万亿元。

二、公司基本情况

深信服主营业务为企业级网络安全、云计算及IT基础设施、基础网络与物联网的产品和服务。

1、网络安全业务

公司的网络安全产品和服务主要涉及边界安全、终端安全、身份与访问安全、办公安全、数据安全、云安全、安全服务等领域。核心产品包括下一代防火墙、VPN、全网行为管理、终端安全管理系统、零信任访问控制系统、安全感知管理平台、XDR检测和响应平台、数据安全产品、SD-WAN、安全SaaS(云安全访问服务SASE、SaaS-XDR等)。

2、云计算及IT基础设施业务

公司云计算及IT基础设施业务推出虚拟化产品、超融合HCI产品、云计算平台SCP、企业级分布式存储EDS、软件定义终端桌面云aDesk、数据库管理平台DMP等多款创新产品,并向用户提供包括托管云、私有云等多样化的云数据中心解决方案。

IDC研究报告显示,公司桌面云终端(原VDI)产品2017年至2023年连续7年保持中国云终端市场占有率前三,其中2021年与2022年连续两年保持第一,2023年在教育、医疗、政府以及制造业市场占有率第一;云桌面软件VCC类(桌面虚拟化、应用虚拟化)产品2017年至2023年中国市场占有率保持前三;超融合HCI软件产品自2017年至2023年连续7年市占率稳居市场前列,2023年全年深信服超融合以17.5%的市占率在中国超融合市场位居第一。

3、基础网络及物联网业务

公司基础网络与物联网业务的经营主体为子公司信锐网科,其产品包括企业级无线、安视交换机、企业级物联网和面向中小企业的SMB数通组网产品。

三、经营情况

2024年业绩快报,2024年预计营业收入75.2亿,同比降低-1.86%,归母净利润1.97亿,同比降低-0.49%,扣非归母净利润0.76亿,同比降低-31.32%。

2024年度非经常性损益对归母净利润影响额约为1.21亿元,主要是理财投资收益、参股投资企业公允价值变动等。

四、2024年第四季度

第四季度是公司业绩确认的高峰期,2024年第四季度营业收入28.86亿,同比增长1.12%,归母净利润7.77亿,同比增长4.58%,扣非归母净利润7.27亿,同比增长2.11%。

五、其他重要数据

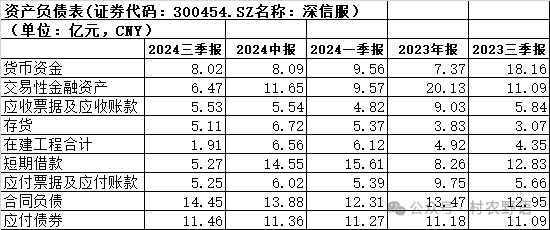

(1)2024年三季度,短期借款5.27亿,长期借款0亿;应付债券(可转债)11.46亿;货币资金、交易性金融资产合计14.49亿元,货币资金比较紧张。

(2)2024年三季度,应收票据及应收账款、应收账款融资、合同资产合计5.53亿,合同负债14.45亿元;应付票据及应付账款5.25亿;公司应收账款占比7%,占比不高;公司产品竞争力还是非常强的。

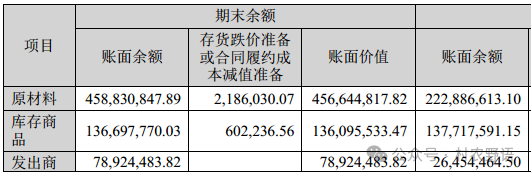

(3)2024年半年报存货6.72亿,三季度5.11亿。主要是原材料增加较多。

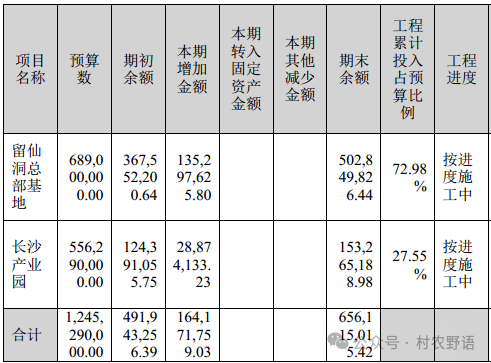

(4)在建工程半年6.56亿,三季度1.91亿。主要是留仙洞总部基地和长沙产业园项目。

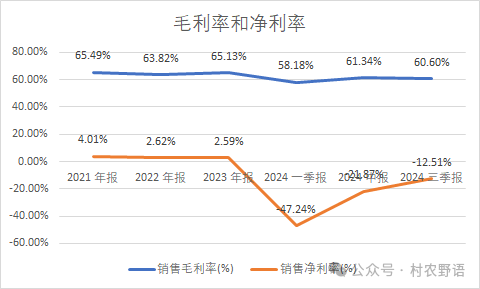

(5)2024年三季度毛利率和净利率达到60.6%和-12.51%,毛利率稳定,净利率2024年以来下降较多,压力较大。

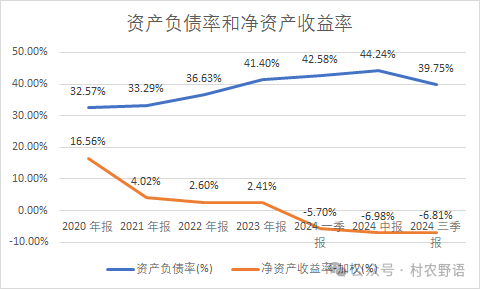

(6)2023年净资产收益率2.41%。2024年三季度-6.81%,公司净资产收益率下降较多。四季度有所恢复。

(7)公司5年平均资产负债率39.75%,2024年三季度为36.73%,资产负债率比较稳定。

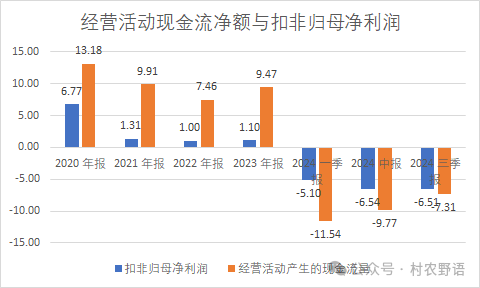

(8)2023年经营活动现金流净额9.47亿,2024年三季度-7.31亿,2024年以来与扣非归母净利润匹配度较差。继续观察。

(9)四费

2024年三季度,深信服研发、管理、销售、财务费用四费合计79.41%,其中研发费用占比较高。

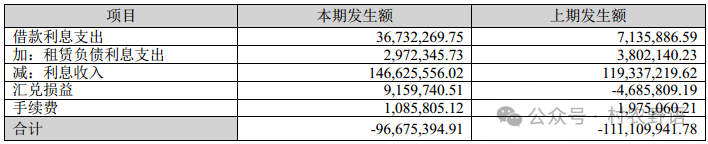

2024年上半年财务费用为-0.97亿。三季度是-1.39亿,利息收入较高。

(10)研发费用

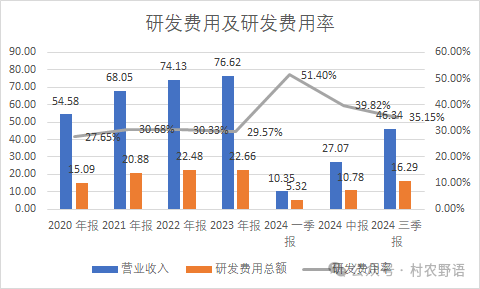

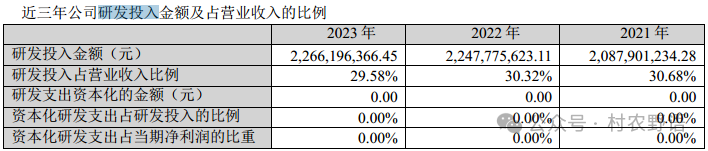

深信服研发费用保持稳定,2024年三季度是16.29亿元,占比35.15%。研发费用率比较稳定,占比较高。

研发投入没有进行资本化。

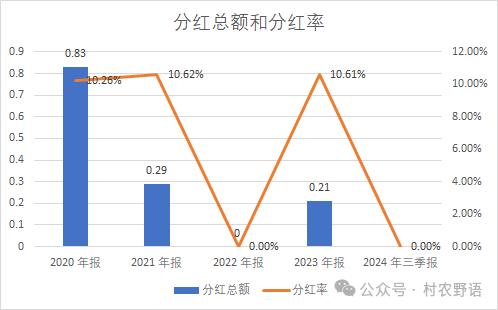

(11)分红

深信服自2023年分红0.21亿,平均分红率10%。

六、机构股东持股情况

截至2024年三季报,前十大流通股东中,股东增加较多。

万家行业优选混合型证券投资基金(LOF)、易方达创业板交易型开放式指数基金分别增加67万股和2万股。

香港中央结算有限公司新进十大流通股,持股645万股。

汇丰晋信低碳先锋股票型基金、汇丰晋信动态策略混合型基金分别减少16万股和35万股。

深信服主营业务为企业级网络安全、云计算及IT基础设施、基础网络与物联网的产品和服务。公司是国内网络安全领域具有一定核心竞争力和市场地位的领军企业之一。

深信服2024年四季度营业收入和净利润恢复较好。公司在算力需求增长的情况下,网络安全产品的需求随之增长。

关注村农野语(cunnongyeyu),后台回复关键字:

“春江水暖”,获得2024年业绩预告增长最好的全部60家公司名单和数据。

“北证240301”:北证18家2024年三季度高成长公司清单。

“北证240302”:北证19家2024年三季度高弹性公司清单。

“爆发2403”:2024年三季度净利润100%以上环比增长的爆发公司清单。

“潜力2403”:2024年三季度净利润100%以下环比增长的潜力公司清单。

其他关键字:

“高股息2401”:2020年-2023年连续4年股息率超过5%的公司清单。

“高分红2401”:2019年-2023年连续5年分红率超过40%的公司清单。

“高成长2402”:2020年-2023年+2024年中报业绩高成长的公司清单。

“高弹性2402”:2020年-2023年+2024年中报业绩高弹性增长的公司清单。

请同步关注我的备用号:若山若争(ruoshanruozheng),盘中不定时发布实时交易情况。